Переводы самому себе могут вызвать подозрение у банков

Переводы денег самому себе теперь могут привлечь внимание банков. Крупные суммы, отправленные с одного личного счета на другой через систему быстрых платежей, теперь считаются одним из признаков мошенничества. Вместе с экспертами разбираемся, что это значит, как избежать блокировки и получить доступ к своим же деньгам.

«Банк будет присматриваться»

Центробанк забил тревогу — мошенники стали всё чаще и чаще вынуждать россиян переводить деньги на один счет.

«Сейчас распространены случаи, когда злоумышленники убеждают человека перевести себе по СБП сбережения со своих счетов в других банках. Мошенникам легче похитить деньги, когда они на одном счете, тем более если злоумышленники получили к нему доступ», — заявил директор департамента информационной безопасности Банка России Вадим Уваров.

Банки не останавливают каждый внутренний перевод — под подозрение попадают операции с определенным набором признаков. Первый критерий: сумма от 200 тысяч рублей через Систему быстрых платежей. Второй: сразу после консолидации средств клиент пытается отправить деньги получателю, с которым не было операций последние полгода.

«ЦБ указывает именно на цепочку. Мошенники часто заставляют переводить деньги самому себе, отсюда и такая мера защиты, — объясняет MSK1.RU кандидат экономических наук, доцент Финансового университета при Правительстве России Рута Абрамова. — Перевод самому себе будет считаться мошенническим признаком, если следом идет перевод незнакомцу. Банк будет присматриваться. Но если вы после этого перевели крупную сумму другому физлицу, банк всё заблокирует».

Перевел деньги сам себе, а потом другому? Можно нарваться на блокировку

Антифрод-системы анализируют дополнительные факторы. Если устройство, с которого идет перевод, ранее засветилось в базе мошеннических операций регулятора — это красный флаг. То же самое с получателем из черного списка ЦБ. Учитывается время операции, новое устройство в истории клиента, подозрительные звонки перед транзакцией.

«Причиной возможных блокировок могу назвать борьбу с так называемым дропперством, когда есть подозрения, что человек связан с частыми переводами от иных физических лиц. Многочисленные входящие платежи аккумулируется на банковских картах, которые, возможно, были переданы в руки злоумышленникам для обналичивания, — рассказал MSK1.RU адвокат Евгений Гибадуллин. — Мошенники покупают банковские карты у физических лиц, с которых в последующем обналичивают похищенные денежные средства».

«У каждого банка будет свой скоринг»

Сам по себе перевод между своими счетами абсолютно законен. Проблема возникает, когда действия клиента совпадают с типичным сценарием мошенничества. Злоумышленники работают по накатанной схеме: представляются сотрудниками банка, пугают «утечкой данных» или «подозрительной активностью», требуют срочно перевести деньги «в безопасное место».

Банковская система фиксирует нетипичное поведение: операции в необычное время, с незнакомого устройства, из другого региона. Особенно настораживает последовательность — сначала консолидация всех средств, потом попытка отправить крупную сумму новому получателю. Именно такая цепочка действий и включает защитные механизмы.

«Понятие

Мошенники также любят аккумулировать средства на одном счете

Эксперты подчеркивают, что новое распоряжение ЦБ появилось во многом потому, что в последнее время в судебной практике нередки случаи, когда на банк возлагается обязанность возместить клиенту суммы переводов. Это происходит, если банк не проявил должной осмотрительности при исполнении распоряжения клиента о списании денежных средств со счета.

Между тем работники банков еще не получили четких инструкций, как действовать, если человек переводит сам себе деньги с одного счета на другой.

«Пока не было разъяснений, но не было такого, что как будто бы если я переведу себе по СБП деньги с одного банка на другой, меня сразу заподозрят и заблочат», — поделилась с MSK1.RU на условиях анонимности сотрудница одного из столичных банков.

Как избежать блокировок

Ключевое правило — сохраняйте привычные паттерны финансового поведения. Если планируете нестандартную крупную операцию, лучше предупредить банк. Не совершайте переводы по указанию людей, которые звонят от имени банка или силовых структур, ведь настоящие сотрудники никогда не требуют переводить деньги.

«Как правило, блокируется не сам счет и карта, а возможность использования интернет-банкинга, то есть онлайн-переводов и программ банка для осуществления этих переводов», — подчеркивает Евгений Гибадуллин.

Будьте особенно внимательны при операциях с крупными суммами. Если нужно срочно перевести деньги, но что-то настораживает в ситуации — позвоните в банк по номеру с официального сайта, а не по контакту, который дал звонивший. Несколько минут проверки могут сохранить сбережения.

«Новые правила Центробанка — это не ограничение свободы распоряжения собственными деньгами, а защитный барьер против волны телефонного мошенничества, — считает эксперт по финансам Евгения Поповская. — Большинство жертв теряют средства именно по схеме с

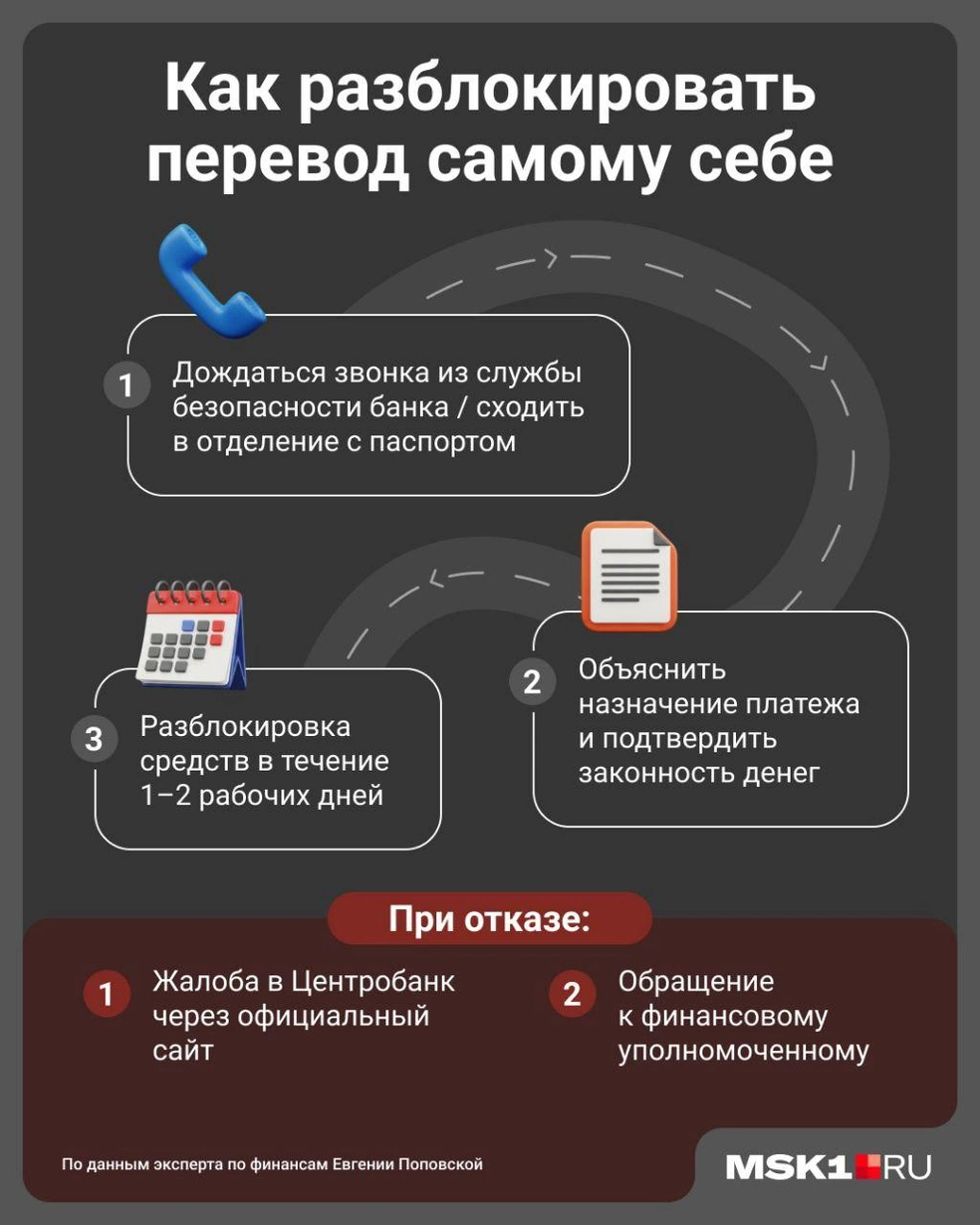

Как разблокировать перевод

При блокировке операции банк обязан уведомить клиента и предложить подтвердить легитимность перевода. Обычно это происходит через звонок службы безопасности или визит в отделение с паспортом.

«Вам предложат объяснить назначение платежа и подтвердить происхождение средств. После успешной верификации деньги разблокируют в течение 1–2 рабочих дней», — объясняет Евгения Поповская.

Если банк затягивает решение или отказывает без внятных объяснений, есть два пути. Первый — жалоба в Центробанк через официальный сайт регулятора. Второй — обращение к финансовому уполномоченному, который рассматривает споры между клиентами и банками.

«Блокировки только в Сбере»

Между тем блокировки счетов при подобных операциях, которые казались банку подозрительными, были и раньше. В августе 2025-го пенсионерка из Троицка Любовь П. захотела объединить все накопления на одном счету, но банк заблокировал эту операцию.

«У меня была такая история со Сбером. Переводила себе 200 тысяч, и началось — деньги почему-то заблокировали. Пытались объяснить мне, что я старая и не отдаю себе отчет! Но я позже эту сумму переводила из ВТБ в другой банк частями по 50 тысяч, — сетует пожилая женщина. — Вообще эти все блокировки и проверки только в Сбере, в других банках, особенно частных, этого нет. Надо переводить по 50 тысяч, не больше, если из Сбера».

В октябре побегать пришлось и Ксении Г. У нее два счета в разных банках, для платежа по кредиту девушка решила объединить в небольшие суммы.

«Мне не хватало на зарплатном счету денег, чтобы внести очередной платеж. Я перевела с другого счета около 10 тысяч самой себе, а потом стала гасить кредит, но тут облом! Позвонила в банк на горячую линию, а там сказали умными словами, что

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)