Если власти делают всё возможное, чтобы засекретить личную информацию силовиков, то ваши данные — открытая книга и, скорее всего, уже гуляют по рукам. Поэтому ничего удивительного в том, что вам время от времени приходят сообщения о якобы одобренных кредитах. Но стоит ли обращать на них внимание, могут ли на вас оформить кредит без вашего ведома и что делать, если вы задолжали банку, сами того не зная? Об этом мы спросили юристов.

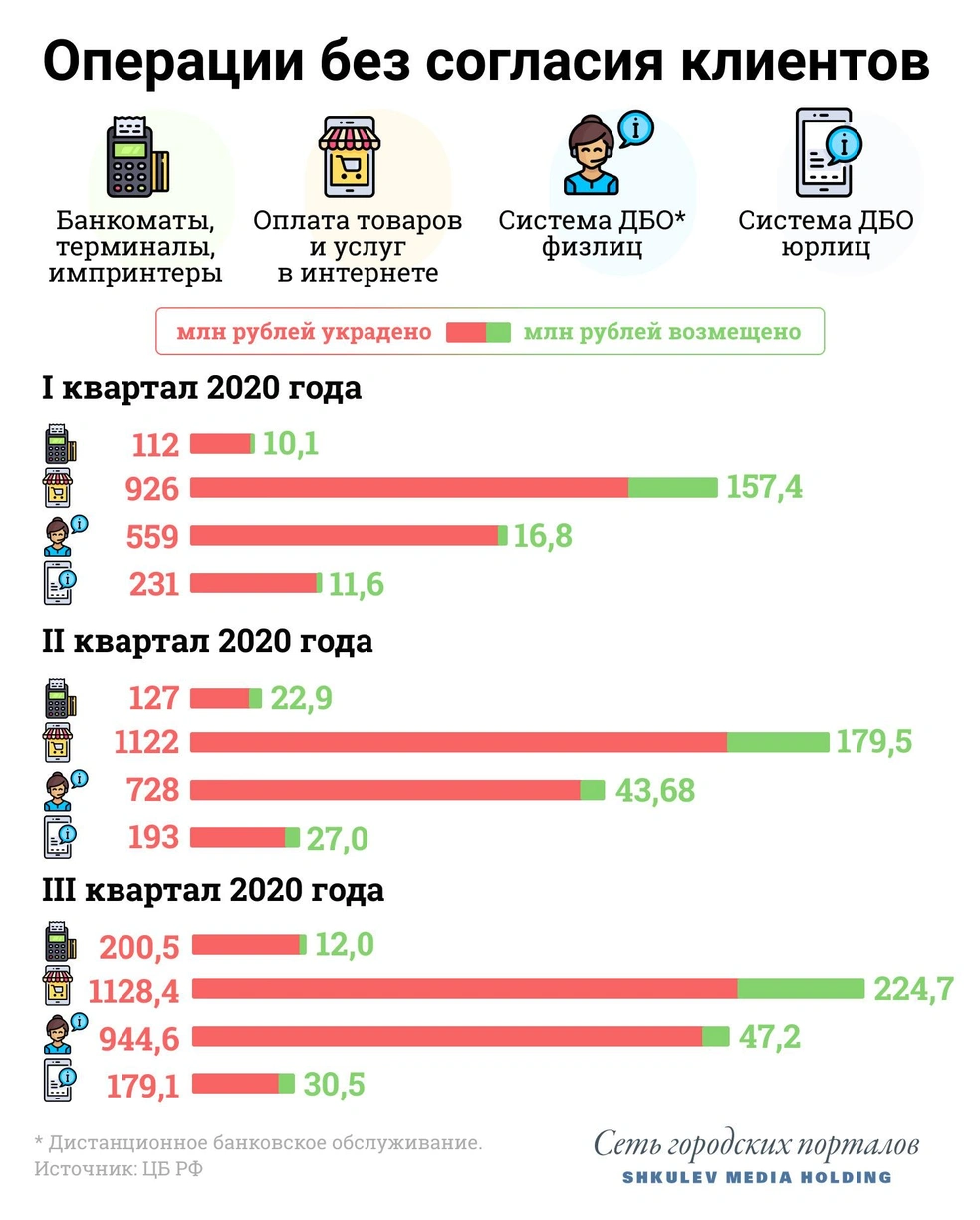

Для начала немного статистики. Центробанк подсчитал, что в III квартале 2020 года (более актуальных данных в ЦБ РФ пока нет) жители России потратили 2,5 миллиарда рублей, сами того не зная. Это объем операций по электронным средствам платежа (банковским картам и электронным кошелькам) без согласия клиентов. Вернуть удалось 13% из общей суммы. В III квартале 2019 года эта цифра составляла 1,9 миллиарда, процент возмещенных средств при этом был на том же уровне. В общем, если кому-то понадобятся ваши деньги, они их возьмут, а вернуть накопленное (вами) и украденное (мошенниками) будет сложнее.

Мне одобрили заявку, которую я не подавал. Что делать?

Сообщения о том, что вам одобрили заявку по кредиту, которую вы не подавали, — это такой маркетинговый ход вроде холодных звонков.

— Когда пишут, что заявка одобрена, и даже пишут номер заявки — это для придания большей весомости своему сообщению, — говорит юрист Дамир Садритдинов. — Дело в том, что если вы нормальный клиент банка, то информация о вас, о вашем телефоне есть везде. Допустим, если я как частное лицо хочу выбрать клиента, которому можно дать денег под проценты, я легко могу купить на информационном рынке эту базу и по ней сидеть и прозванивать. Потому что я буду знать, что у них нормальная кредитная история, и если они отдали пять-шесть-семь займов до меня, то мой заём они с большой вероятностью тоже отдадут.

Дамир Садритдинов — адвокат, защитник потребителей финансовых услуг (банки, страховые компании), член экспертного совета по защите прав потребителей финансовых услуг при Банке России.

Но одно дело — когда вам приходит кредитный спам от банка, клиентом которого вы являетесь (например у вас там зарплатная карта оформлена), и другое — если сообщение приходит от совсем непонятных и сомнительных компаний. Кроме банков ваши данные могут легко оказаться в руках микрофинансовых организаций (МФО) и кредитных кооперативов. Все необходимые банковские данные заемщиков, по оценкам экспертов, гуляют по рукам уже лет пятнадцать.

— В наше время раскрытие персональных данных превосходит все границы, — говорит юрист Андрей Конышев. — Это до такой степени доступно банковским структурам, МФО и прочим организациям, мошенникам, что перестраховать себя по этой части невозможно, — я просто не вижу выхода из этой ситуации. Когда вы получаете подобного рода сообщения или звонки, это значит, что ваша конфиденциальная информация уже просочилась в какие-то источники. Очень часто мы видим из статей, когда «Сбер» неоднократно взламывали хакеры и получали личную информацию. А она содержит в том числе номер телефона, фамилию, имя, отчество. Естественно, там, скорее всего, есть и паспортные данные.

Андрей Конышев — адвокат-партнер адвокатского бюро «Кацайлиди и партнеры», окончил Уральскую государственную юридическую академию, адвокат по гражданским и уголовным делам.

Если вы захотите наказать надоедливых спамеров, у которых оказались ваши данные, можно обратиться в полицию с жалобой на навязанную рекламу. Но добьетесь ли вы своего — большой вопрос.

— Фактически это навязанная реклама, когда лицу не просто предлагают взять кредит, а убеждают в том, что этот кредит ему одобрен, — говорит Андрей Конышев. — Но сотрудники полиции, я думаю, заниматься этим не будут. Максимум, что они могут сделать, — это проверить номер телефона, с которого вам звонили. При этом очень часто бывает, что звонят даже не с городских, а с сотовых номеров телефона. Проверят и поймут, что номер принадлежит не юридическому лицу, не банку, а какому-нибудь физлицу. А оснований привлекать физлицо к ответственности нет.

На меня могут оформить кредит?

Если вам просто досаждают спамом кредитные организации — это еще полбеды. Вашими документами действительно могут воспользоваться мошенники. Оформить кредит на подставное лицо по копии паспорта или другим способом не составляет труда, если знать как.

— Я сейчас как раз занимаюсь двумя делами, в ходе работы над одним я глубоко копал информацию, связанную с тем, что в мобильном приложении «Сбера» и ВТБ привязывается мобильный банк к самой трубке, — говорит Дамир Садритдинов. — Если владелец эту трубку потерял, а другой (мошенник) нашел, то он может, в принципе, при помощи этой трубочки зайти в мобильный банк и провести любые операции. Ответственность за использование трубки с привязанным к ней мобильным банком несет сам клиент банка. Это написано в правилах, но про них мало кто помнит и знает. Другая технология — делают клон симки через операторов связи и при помощи этого клона заходят в мобильный банк. Получается, что официально заходит владелец, клиент банка. Технически, если человек сделал клон симки и у него есть ваши паспортные данные, то он запросто может оформить кредит на ваше имя.

— Это очень распространенный вид мошенничества, — говорит Андрей Конышев. — В этом году он как-то еще более-менее пошел на спад, а вот во времена пандемии и до этого часто обращались по такого рода проблеме. Люди жаловались, что на их имя пришел исполнительный лист и даже прошел суд по ним, а кредит они, естественно, никакой не брали. Это мошеннические действия. Виновных лиц, пожалуй, можно попробовать найти, но потерпевшей стороне, наверное, даже нужно не это. Потерпевшей стороне в первую очередь нужно снять с себя ответственность по этому кредитному обязательству. Это можно доказать через суд.

Как доказать, что я ничего не брал?

Если судебного решения еще нет, а вы уже узнали, что на вас оформлен кредит, необходимо обратиться в банк, требовать экземпляр подписанного кредитного договора и фото человека, который взял кредит по вашим документам. В большинстве случаев заемщика фотографируют, снимок необходим, даже если это онлайн-заявка. Фактически, если кредит оформили на вас, получается, что вы свои же данные и просите, их обязаны предоставить. Другой момент, по которому вы можете доказать свою непричастность, — подпись, которая стоит на кредитном договоре. Вряд ли она будет идентична вашей.

— Если кто-то пришел в микрофинансовую организацию с копией твоего паспорта, за тебя расписался, тут всё просто, — говорит Дамир Садритдинов. — Суд истребует все эти документы, посмотрит на подпись, проверит, а был ли ты вообще в этом месте. Потому что бывает, что ты живешь в одном городе, а в то же время МФО выдала тебе заём в условном Владивостоке. В суде это доказывается достаточно просто. Если кто-то сделал клон симки, то тоже можно доказать. Потому что когда активируется клон, твоя сим-карта перестает работать. По биллингу оператор связи увидит, что симка перестала работать, была выдана новая. Хуже, когда ты просто потерял телефон с мобильным приложением. Считай, что ты потерял ключ от сейфа. Кто-то его нашел и воспользовался. Логично, что банк нести ответственность за это не должен.

Как я узнаю, что на меня оформлен кредит?

Самая элементарная повестка, по которой вы узнаете, что вам выдали кредит, который вы не оформляли, — это СМС-сообщение об операции по вашему счету. Банки обязаны информировать клиента о любых движениях. По закону о национальной платежной системе, если человек в течение суток сообщил о подозрительной операции, банк обязан приостановить операцию и выяснить, кто ее автор — сам человек или кто-то другой.

— К сожалению, нет закона, обязывающего банки информировать тебя о выдаче кредита, — говорит Дамир Садритдинов. — Кредит выдается, как правило, на твой же счет в банке. То есть он либо пополняется, либо открывается новый счет и на него зачисляются деньги. Если мошенники это сделали, вернуть деньги в банк можно — они у тебя лежат. Но, как правило, мошенники сразу же делают операцию по переводу денег с твоего счета на чужую карточку. Тебе придет СМС об этом, ты это увидишь, и на это уже нужно оперативно реагировать. Из СМС человек понимает и знает, что кредит выдан и деньги с его счета ушли. Только так. Это самый лучший способ.

А вот если заём выдан в МФО, вы об этом узнаете совсем не сразу — только когда будет вынесен приказ в суде на взыскание суммы. Либо когда придет претензия от МФО. Ну а если вам стали звонить коллекторы с требованием вернуть деньги, которых вы не брали, значит, уже поздно — скорее всего, с момента выдачи займа прошло от года до трех лет.

Как себя защитить?

Если вы переживаете за свою кредитную историю и за каждое СМС-сообщение об одобренном кредите, можно ежемесячно делать запрос в бюро кредитных историй и смотреть, выданы ли на ваше имя какие-то займы. Бесплатно эту процедуру можно сделать раз в год, а за деньги — хоть каждый день. Стоимость одного запроса — от 400 до 1000 рублей в зависимости от сервиса.

Но лучший способ, по словам специалистов, — жить по средствам. Изменить образ жизни и перестроить себя так, чтобы не вестись на ненужные покупки, а кредитами пользоваться разве что для ипотеки. На всё остальное можно заработать.

Как распознать мошенников?

Если вы решили перезвонить по указанному в сообщении номеру телефона, чтобы всё же оформить кредит, насторожить должны несколько моментов. Во-первых, когда вас попросят внести предоплату («Мы дадим вам деньги, только нужен блиц-перевод и оплата курьерской доставки бумаг»). Серьезные финансовые организации не требуют от заемщика никакой предоплаты, комиссии на одобрение займа, оплаты страховки, курьерской доставки или других услуг.

Во-вторых, можно найти организацию, которая прислала СМС, в интернете (но ни в коем случае не переходите по ссылкам в сообщении). Если у компании есть сайт, проверьте, чтобы там был адрес, телефон горячей линии или городской номер, электронная почта, сведения о лицензии, выданной Банком России и подтверждающей право на деятельность. В реестре Банка России нет организации, которая предлагает кредит? Передайте данные о ней в полицию или Роспотребнадзор.

Запутанные условия кредитования и ноль требований к заемщику — третий ключевой момент. Нормальные финансовые организации четко всё прописывают и ничего не скрывают. Кроме того, банки и МФО проверяют кредитную историю клиента. Если организации она безразлична, вас обманывают. Подайте заявление в полицию и сообщите им все сведения о мошенниках.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)